निवेश शुरू करने से पहले ?

BEFORE YOU START INVESTING ?

PRAVIN

3/11/20244 मिनट पढ़ें

My post content

1. What is KYC?

2. Role of regulators.

3. Reserve Bank of India (RBI)

4. Security Exchange Board of India (SEBI)

5.Association of Mutual Funds in India (AFMI)

6. Central Board of Direct Taxes (CBDT)

7. Sebi Complaints Redress System(SCORES)

8. Depository

9. Mutual Fund Distributor

10. Registerd Investment Advisor (RIA)

11. National Payments Corporation of India.(NPCI)

12. Exchanges:- NSE, BSE, MCDEX, NCDEX.

13. Insurance Regulatory and Development Authority of India (IRDAI)

14. Pension Fund Regulatory and Development Authority(PFRDAI)

15. Forward Market Commission of India.

16. Credit Bureaus.

OUR STORY

1.What is KYC??

केवाईसी या ' Know your customer' लगभग सभी वित्तीय संस्थानों जैसे बैंकों, ब्रोकरेज, बीमाकर्ताओं, एएमसी, डिपॉजिटरी, ऋणदाताओं, कार्ड जारीकर्ताओं आदि द्वारा सभी ग्राहकों और ग्राहकों की पहचान और पते को सत्यापित करने की प्रक्रिया है। आरबीआई (Reserve Bank of India)ने केवाईसी को अनिवार्य बना दिया है सभी बैंकों, वित्तीय संस्थानों और किसी भी अन्य डिजिटल भुगतान कंपनियों के लिए जो वित्तीय लेनदेन करते हैं। इसलिए, इसे वित्तीय लेनदेन शुरू करने के लिए आवश्यक लाइसेंस की तरह समझें।

सरकार द्वारा जारी दिशानिर्देशों के अनुसार आधार, पासपोर्ट, ड्राइविंग लाइसेंस, पैन कार्ड, मतदाता पहचान पत्र, उपयोगिता बिल (तीन महीने से अधिक पुराना नहीं) या अनुसूचित बैंकों के प्रबंधकों, नोटरी या राजपत्रित अधिकारी द्वारा जारी पते का प्रमाण कुछ अन्य हैं। दस्तावेज़ जो पते के प्रमाण के रूप में स्वीकार किए जाते हैं।

केवाईसी दो प्रकार के होते हैं - आधार-आधारित ईकेवाईसी और ऑफ़लाइन व्यक्तिगत सत्यापन केवाईसी। पहले वाले में ऐसी सीमाएँ होती हैं जहाँ तक आप लेन-देन कर सकते हैं, जबकि दूसरे में ऐसी कोई सीमाएँ नहीं होती हैं। भले ही आपका केवाईसी सत्यापित हो, संस्थान समय-समय पर आपसे अपना केवाईसी ताज़ा करने के लिए कह सकते हैं।

2.Role of Regulators

समय-समय पर आपने नियामकों के विज्ञापन देखे होंगे जिनमें अधिकतर 'खरीदार सावधान' श्रेणी के संदेश होते हैं; जिसका मूल रूप से मतलब है, नियामक वित्तीय साधनों के उपभोक्ताओं से अपेक्षा करते हैं कि वे अपने वित्तीय निर्णयों में शामिल हों। उदाहरण के लिए, 14 शब्दों का म्यूचुअल फंड अस्वीकरण: 'म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं, योजना से संबंधित सभी दस्तावेजों को ध्यान से पढ़ें'' निवेशकों को चेतावनी देता है और साथ ही उन्हें योजना से संबंधित सभी जानकारी पढ़ने के लिए सूचित करता है, ऐसा न हो कि वे इसके बारे में शिकायत करें। उन्हें गलत तरीके से फंड बेचा गया। इसी तरह, आरबीआई ने हाल के वर्षों में बैंकिंग ग्राहकों को ओटीपी जानकारी आदि साझा न करने के प्रति सावधान रहने की चेतावनी दी है।

प्रत्येक नियामक अपने क्षेत्र को कुछ निश्चित ओवरलैप के साथ नियंत्रित करता है, जिन्हें पारस्परिक रूप से और सरकारी हस्तक्षेप से प्रबंधित किया जाता है। वित्तीय सुरक्षा को नियंत्रित करने के अलावा; वे वित्तीय क्षेत्र के विकास की दिशा में भी काम करते हैं, जो किसी भी अर्थव्यवस्था की रीढ़ है। वे संसाधनों को जुटाने और आवंटन में भी महत्वपूर्ण भूमिका निभाते हैं। स्पष्ट विशेषज्ञता सीमांकन के साथ; नियामक यह सुनिश्चित करने की दिशा में काम करते हैं कि उनके द्वारा विनियमित संस्थाओं के लिए समान अवसर उपलब्ध हों।

भारतीय वित्तीय प्रणाली को पांच प्राथमिक नियामक निकायों - आरबीआई (भारतीय रिजर्व बैंक), सेबी (भारतीय प्रतिभूति विनिमय बोर्ड), आईआरडीएआई (भारतीय बीमा नियामक और विकास प्राधिकरण), एफएमसी (फॉरवर्ड मार्केट कमीशन ऑफ इंडिया) द्वारा दृढ़ता से विनियमित किया जाता है। और पीएफआरडीए (पेंशन फंड नियामक और विकास प्राधिकरण)।

वित्तीय उत्पादों में बढ़ती जटिलता के साथ, अंतर-नियामक निरीक्षण की आवश्यकता है। उदाहरण के लिए, पीएफआरडीए की स्थापना तक पेंशन को ज्यादातर आईआरडीएआई द्वारा विनियमित किया जाता था, जिसका मतलब है कि सभी संबंधित पेंशन, जो वर्तमान में सीधे पीएफआरडीए के अंतर्गत नहीं हैं, वे भी समय के साथ उनके अंतर्गत आ जाएंगी। इसी तरह, सोने से संबंधित वित्तीय लेनदेन में वृद्धि के साथ; बजट 2021 ने सोने के लेनदेन में पारदर्शिता लाने के लिए सेबी को सोने के एक्सचेंजों के लिए नामित नियामक के रूप में नामित किया है।

3.Reserve Bank of India (RBI)

आरबीआई एक शीर्ष मौद्रिक संस्थान है जिसकी स्थापना अप्रैल, 1935 में हुई थी और 1949 में इसका राष्ट्रीयकरण किया गया था और यह भारत सरकार के अधीन आता है। आरबीआई भारतीय रुपये का जारीकर्ता है और व्यापक दिशानिर्देश और निर्देश जारी करके देश की बैंकिंग और वित्तीय प्रणाली को नियंत्रित करता है। यह धन आपूर्ति को भी नियंत्रित करता है और जीडीपी और मुद्रास्फीति जैसे प्रमुख आर्थिक संकेतकों पर नज़र रखता है।

आरबीआई भारतीय केंद्रीय बैंक के रूप में मुद्रास्फीति नियंत्रण, बैंक ऋण और ब्याज दर नियंत्रण जैसी मौद्रिक नीतियां भी बनाता है। उदाहरण के लिए, केंद्र सरकार द्वारा गठित मौद्रिक नीति समिति (एमपीसी) हितधारक इनपुट और अर्थव्यवस्था की मौजूदा स्थिति के आधार पर मुद्रास्फीति लक्ष्य को प्राप्त करने के लिए आवश्यक नीतिगत ब्याज दर निर्धारित करती है।

4.Securities Exchange Board of India (SEBI)

सेबी प्रतिभूति बाजार के लिए नियामक संस्था है और इसे 1988 में स्थापित किया गया था और कदाचार पर नजर रखने और निवेशकों की सुरक्षा के लिए प्रतिभूति बाजार के कार्यों को विनियमित करने के लिए 1992 में इसे कानूनी दर्जा मिला। सेबी की प्राथमिक भूमिका भारतीय स्टॉक एक्सचेंजों और प्रतिभूति बाजारों के सभी पहलुओं को विनियमित करने के साथ-साथ उचित शिक्षा और मार्गदर्शन के माध्यम से निवेशकों के हितों की रक्षा करना है।

सेबी शेयर बाजार के प्रदर्शन का ऑडिट भी करता है और पूंजी बाजार में धोखाधड़ी की जांच करने के लिए भी काम करता है।

उचित बाज़ार स्थितियाँ सुनिश्चित करना; सेबी प्रतिभूतियों के जारीकर्ताओं, निवेशकों और वित्तीय मध्यस्थों को नियंत्रित करता है। जारीकर्ताओं में वे संस्थाएँ शामिल हैं जो बाज़ार में विभिन्न स्रोतों से धन जुटाती हैं, निवेशक वे हैं जो इन प्रतिभूतियों की सदस्यता लेते हैं और मध्यस्थ वे हैं जो सुचारू और सुरक्षित लेनदेन के लिए जारीकर्ताओं और निवेशकों के बीच अंतर को पाटते हैं। सेबी की भूमिका तीनों खंडों के समुचित कामकाज के लिए है। 2008 में, सेबी ने निवेशकों के लिए आईपीओ के लिए आवेदन जमा करने की प्रक्रिया को सुविधाजनक बनाने के इरादे से अवरुद्ध राशि या एएसबीए द्वारा समर्थित एप्लिकेशन पेश किए। एएसबीए के साथ, किसी को पूरी फीस का अग्रिम भुगतान नहीं करना पड़ता था, इसका उद्देश्य चेक के माध्यम से रिफंड के लिए लंबी प्रतीक्षा अवधि को छोड़ना भी था, जिसमें आमतौर पर 45 दिन तक का समय लगता है।

इसी तरह, 2018 में; सेबी ने आईपीओ के बाद प्रतिभूतियों के जारीकर्ताओं से स्टॉक एक्सचेंजों पर लिस्टिंग का समय 6 से घटाकर 3 दिन कर दिया। दलालों और यहां तक कि म्यूचुअल फंड वितरकों जैसे बाजार मध्यस्थों के मामले में; सेबी ने किसी व्यक्ति के लिए मध्यस्थ बनने के लिए योग्यता या नेटवर्थ शर्तें और शुल्क सहित पूर्वापेक्षाएँ बताई हैं।

5.Association of Mutual Funds in India (AFMI)

एएमएफआई एक नियामक संस्था नहीं है, लेकिन यह एक गैर-लाभकारी संगठन है जो भारत में सभी सेबी पंजीकृत परिसंपत्ति प्रबंधन कंपनियों (एएमसी) का एक निकाय है। एएमएफआई की मुख्य भूमिका एएमसी के उद्योग निकाय के रूप में कार्य करना और पेशेवर, स्वस्थ और नैतिक आधार पर म्यूचुअल फंड उद्योग को विकसित करने की दिशा में काम करना है। यह म्यूचुअल फंड और उनके यूनिट धारकों (निवेशकों) के हितों की रक्षा और बढ़ावा देने की दृष्टि से सभी क्षेत्रों में मानकों को बढ़ाने और बनाए रखने की दिशा में भी काम करता है।

उदाहरण के लिए, एएमएफआई ने एमएफडी (म्यूचुअल फंड वितरक) के नामकरण पर दिशानिर्देश पेश किए हैं, जो उन्हें "स्वतंत्र वित्तीय सलाहकार या आईएफए या धन सलाहकार या किसी अन्य समान नाम" जैसे शब्दों से रोकता है जब तक कि वे एक निवेश के रूप में सेबी के साथ पंजीकृत न हों। सलाहकार. ऐसे नामों वाले एमएफडी को अपने पंजीकृत नाम बदलने के लिए एक विंडो बढ़ा दी गई है।

6. Central Board of Direct Taxes(CBDT)

सीबीडीटी भारत सरकार के वित्त मंत्रालय में राजस्व विभाग का हिस्सा है। सीबीडीटी का आवश्यक कार्य भारत में प्रत्यक्ष करों के संबंध में योजना और नीति के लिए आवश्यक इनपुट, विचार और आवश्यकताएं प्रदान करना है। सीबीडीटी आयकर विभाग के माध्यम से पूरे भारत में प्रत्यक्ष करों के प्रशासन में मदद करता है। सीबीडीटी प्रत्यक्ष कर लगाने और संग्रहण से संबंधित मामलों को भी देखता है। यह प्रत्यक्ष कर अधिनियमों में विधायी परिवर्तन और सरकार की नीतियों के अनुरूप कराधान की दरों और संरचना में बदलाव का भी प्रस्ताव करता है।

यह एक वैधानिक प्राधिकरण है, जो प्रत्यक्ष और अप्रत्यक्ष दोनों करों को संभालता था। सीबीडीटी वेबसाइट पर बहुत सारी जानकारी और डेटा है, जिसमें कर दाखिल करने की समय सीमा, कर दरें और यहां तक कि आयकर रिटर्न दाखिल करने की चरण-दर-चरण प्रक्रिया भी शामिल है।

7. Sebi Complaints Redress System(SCORES)

सेबी शिकायत निवारण प्रणाली (स्कोर) :-प्रतिभूति बाजार से संबंधित निवेशकों की शिकायतों का समाधान करने के लिए, SEBI ने SCORES लॉन्च किया, जो एक ऑनलाइन प्लेटफ़ॉर्म है जो निवेशकों को अपनी शिकायतें दर्ज करने में मदद करने के लिए डिज़ाइन किया गया है। यह प्रावधान सूचीबद्ध कंपनियों और सेबी पंजीकृत मध्यस्थों के विरुद्ध सभी निवेशकों के लिए है। सूचीबद्ध कंपनियों और सेबी पंजीकृत मध्यस्थों के खिलाफ सेबी द्वारा प्राप्त सभी शिकायतों को स्कोर्स के माध्यम से निपटाया जाता है।

सेबी अधिनियम, प्रतिभूति अनुबंध विनियमन अधिनियम, डिपॉजिटरी अधिनियम और उसके तहत बनाए गए नियमों और विनियमों और कंपनी अधिनियम, 2013 के प्रासंगिक प्रावधानों के तहत आने वाले मुद्दों से उत्पन्न होने वाली सभी शिकायतों को स्कोर्स द्वारा नियंत्रित किया जाता है। शिकायतकर्ताओं को अपनी शिकायत दर्ज करने और अपडेट रहने के लिए अपना नाम, पता, ईमेल पता, पैन और मोबाइल देना होगा। स्कोर को और मजबूत करने के लिए; सेबी ने कंपनियों को ऐसी शिकायतें मिलने के 30 दिनों के भीतर निवेशकों की शिकायतों का समाधान करने का आदेश दिया है। यदि कंपनी ऐसा करने में विफल रहती है, तो ऐसी सीधी शिकायतें स्कोर्स के माध्यम से नामित स्टॉक एक्सचेंज (डीएसई) को भेज दी जाएंगी और निवेशकों की शिकायतों का निवारण करने में विफलता के लिए सूचीबद्ध इकाई पर स्टॉक एक्सचेंजों द्वारा प्रति दिन 1,000 रुपये का जुर्माना लगाया जाएगा , निर्धारित समय के भीतर.

8. Depository

डिपॉजिटरी एक ऐसी जगह है जहां वित्तीय प्रतिभूतियों को डीमटेरियलाइज्ड रूप में रखा जाता है, जो मूल रूप से एक डिजिटल या इलेक्ट्रॉनिक होल्डिंग है। डिपॉजिटरी पार्टिसिपेंट (डीपी) डिपॉजिटरी का एक एजेंट है और सेबी के साथ पंजीकृत है। भारत में दो डिपॉजिटरी कार्यरत हैं - नेशनल सिक्योरिटीज डिपॉजिटरी लिमिटेड (एनएसडीएल) और सेंट्रल सिक्योरिटीज डिपॉजिटरी लिमिटेड (सीडीएसएल)। ये दोनों संस्थाएं स्वामित्व रिकॉर्ड के रखरखाव और डीमैटरियलाइज्ड प्रतिभूतियों में व्यापार की सुविधा के लिए जिम्मेदार हैं।

डिपॉजिटरी ऐसी संस्थाएं हैं जिनके माध्यम से निवेशक प्रतिभूतियां खरीद और बेच सकते हैं। उदाहरण के लिए, पेपरलेस फॉर्म में स्टॉक और बॉन्ड को डिपॉजिटरी में बेचा और खरीदा जा सकता है, जिसे बैंक सुरक्षित रूप से नकदी रखने के समान माना जा सकता है, लेकिन इस मामले में वे कंपनियों में शेयर पेपरलेस फॉर्म में रखते हैं।

म्यूचुअल फंड वितरक (एमएफडी) कोई व्यक्ति या संस्था जैसे बैंक, ब्रोकरिंग हाउस या ऑन-लाइन वितरण चैनल प्रदाता आदि हो सकता है। सेबी म्यूचुअल फंड विनियमों के अनुसार, सभी एमएफडी को नेशनल इंस्टीट्यूट ऑफ सिक्योरिटीज मैनेजमेंट से प्रासंगिक प्रमाणन प्राप्त करने की आवश्यकता होती है। (एनआईएसएम) और एएमएफआई के साथ पंजीकरण करें और एमएफडी के रूप में काम करने के लिए एएमएफआई पंजीकरण संख्या (एआरएन) प्राप्त करें। इसी तरह, म्यूचुअल फंड की बिक्री में लगे एमएफडी के सभी कर्मचारियों को प्रासंगिक एनआईएसएम प्रमाणीकरण प्राप्त करना और एएमएफआई के साथ पंजीकरण करना और एक कर्मचारी विशिष्ट पहचान संख्या (ईयूआईएन) प्राप्त करना आवश्यक है।

एमएफडी के लिए नेशनल इंस्टीट्यूट ऑफ सिक्योरिटीज मार्केट्स (एनआईएसएम) द्वारा आयोजित अनिवार्य म्यूचुअल फंड वितरक परीक्षा पास करने पर उन्हें सौंपे गए एआरएन कोड का उपयोग करना अनिवार्य है, जो उन्हें म्यूचुअल फंड बेचने की अनुमति देता है। एक बार जब कोई एमएफडी परीक्षा उत्तीर्ण कर लेता है, तो उन्हें एएमएफआई पंजीकरण संख्या (एआरएन) प्राप्त करने के लिए एएमएफआई के साथ पंजीकरण करना होगा। म्यूचुअल फंड कंपनियों द्वारा सूचीबद्ध किए जाने वाले वितरकों के लिए एआरएन जरूरी है, और यह उनके द्वारा निवेशकों को बेचे जाने वाले म्यूचुअल फंड में भी प्रतिबिंबित होना चाहिए।

9.Mutual Fund Distributor

10.Registered Investment Advisor (RIA)

RIA -एक व्यक्ति या संगठन हो सकता है और व्यक्तियों को निवेश सलाह दे सकता है। आरआईए सेबी के साथ पंजीकृत हैं और म्यूचुअल फंड वितरकों की तुलना में उनके ग्राहकों के प्रति अधिक दायित्व हैं। अपने ग्राहकों के सर्वोत्तम हित में वित्तीय सलाह देना उनका अपने ग्राहकों के प्रति प्रत्ययी कर्तव्य है। आरआईए की भूमिका में अपने ग्राहकों के लिए वर्तमान और भविष्य की वित्तीय स्थिति के अलावा उनके वित्तीय लक्ष्यों को ध्यान में रखते हुए एक वित्तीय योजना तैयार करना शामिल है। वे अपनी सेवाओं के लिए एक शुल्क भी लेते हैं जो एक निश्चित शुल्क या उन संपत्तियों के प्रतिशत के रूप में हो सकता है जिन पर वे सलाह देते हैं।

1 अक्टूबर, 2020 से, वित्तीय सलाहकार केवल तभी निवेशकों को सलाह दे सकते हैं, जब वे सेबी द्वारा पंजीकृत निवेश सलाहकार (आरआईए) हों। यह विनियमन निवेश सलाह को वित्तीय वितरण से अलग करने के लिए पेश किया गया है। इसका प्रभावी अर्थ यह है कि एक सलाहकार म्यूचुअल फंड वितरक के रूप में कार्य नहीं कर सकता है। इसे एक डॉक्टर की तरह समझें, जो एक रसायनज्ञ की तरह भी काम नहीं कर सकता। आरआईए संस्था का उदाहरण एचडीएफसी सिक्योरिटीज है। कोई भी व्यक्ति सेबी की वेबसाइट पर आरआईए की पूरी सूची पा सकता है |

11.National Payments Corporation of India

एनपीसीआई भारत में डिजिटल भुगतान और निपटान प्रणाली को सक्षम बनाता है और यह आरबीआई और आईबीए की एक पहल है। एनपीसीआई यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) प्लेटफॉर्म का मालिक है और उसका संचालन करता है। यह यूपीआई के संबंध में नियमों, विनियमों, दिशानिर्देशों और प्रतिभागियों की संबंधित भूमिकाओं, जिम्मेदारियों और देनदारियों को भी निर्धारित करता है। इसमें लेनदेन प्रसंस्करण और निपटान, विवाद प्रबंधन और निपटान के लिए समाशोधन कट-ऑफ भी शामिल हैं।

एनपीसीआई ने यूपीआई में जारीकर्ता बैंकों, पीएसपी बैंकों, थर्ड पार्टी एप्लिकेशन प्रोवाइडर्स (टीपीएपी) और प्रीपेड पेमेंट इंस्ट्रूमेंट जारीकर्ताओं (पीपीआई) की भागीदारी को मंजूरी दे दी है। यह सुरक्षित और संरक्षित प्रक्रियाओं और कुशल यूपीआई प्रणाली और नेटवर्क को भी सुनिश्चित करता है। एनपीसीआई, सीधे या किसी तीसरे पक्ष के माध्यम से, यूपीआई प्रतिभागियों पर ऑडिट कर सकता है और यूपीआई में उनकी भागीदारी के संबंध में डेटा, सूचना और रिकॉर्ड मांग सकता है। एनपीसीआई यूपीआई में भाग लेने वाले बैंकों को एक सिस्टम तक पहुंच प्रदान करता है जहां वे रिपोर्ट डाउनलोड कर सकते हैं; चार्ज बैक बढ़ाएं और यूपीआई लेनदेन आदि की स्थिति अपडेट करें।

12.Exchanges: NSE, BSE, MCDEX, NCDEX

ये सभी स्व-विनियमित संगठन हैं और प्रकृति में नियामक नहीं हैं क्योंकि इन्हें एक्सचेंजों के रूप में संबंधित स्थान पर काम करने के लिए नियामकों द्वारा स्थापित किया गया है। स्टॉक और कमोडिटी एक्सचेंज नियामक स्थितियों के आधार पर उन्हें नियंत्रित करने वाले नियमों के अनुसार काम करते हैं। एक्सचेंजों के सदस्य एक्सचेंजों द्वारा निर्धारित नियमों और विनियमों का पालन करते हैं जो समय-समय पर अद्यतन होते हैं और संचालन में समग्र परिवर्तन के साथ बदलते भी हैं। चूँकि ये सभी संस्थाएँ प्रत्यक्ष और अप्रत्यक्ष रूप से उपभोक्ताओं के साथ व्यवहार करती हैं; उनकी वेबसाइट पर निवेशकों के लिए एक चार्टर है जिसमें निष्पक्ष खेल और निवेशकों के अधिकारों और किसी भी शिकायत के मामले में की जाने वाली कार्रवाइयों का विवरण है।

13. IRDAI

IRDAI एक स्वायत्त शीर्ष वैधानिक निकाय है जो भारत में बीमा उद्योग को विनियमित और विकसित करता है। इसकी स्थापना 1999 में भारतीय संसद द्वारा पारित एक अधिनियम के माध्यम से की गई थी और इसका मुख्यालय हैदराबाद में है। IRDAI की भूमिका भारत में बीमा व्यवसाय को बढ़ावा देना और बीमा के सभी पहलुओं - जीवन, सामान्य, स्वास्थ्य, समुद्री, दलालों, एग्रीगेटर्स और अन्य मध्यस्थों को विनियमित करना है।

उदाहरण के लिए, आईआरडीएआई के नियम हैं कि कौन बीमाकर्ता, दलाल और अन्य प्रकार के मध्यस्थ और संस्थाएं बन सकता है जो बीमा उद्योग के कामकाज में भूमिका निभाते हैं। यह नियमों के कारण है कि एजेंटों को भुगतान किया जाने वाला कमीशन सीमित और तय है, इसी तरह, जारी की गई प्रत्येक नई पॉलिसी में 15 दिन की फ्री लुक अवधि होती है, जिसमें खरीदार बिना किसी नुकसान के पॉलिसी को अस्वीकार या वापस कर सकता है यदि उन्हें लगता है कि पॉलिसी उनके जैसी नहीं है। सोचा कि यह होगा या यह उनके लिए उपयुक्त नहीं है। हाल के विनियामक परिवर्तनों ने यह सुनिश्चित किया है कि वेब एग्रीगेटर्स को बीमाकर्ताओं द्वारा लीड जनरेशन के लिए भुगतान नहीं किया जाता है और वेब एग्रीगेटर्स को सभी बीमाकर्ताओं के पॉलिसी विवरण प्रकाशित करने की आवश्यकता होती है और यह व्यक्तिपरक नहीं हो सकता है।

इसके अलावा, उद्योग में बदलते बदलावों को पूरा करने के लिए समय-समय पर नए नियम और मानक पेश किए जाते हैं। उदाहरण के लिए, हाल के दिनों में, IRDAI ने जीवन बीमा, गृह बीमा और स्वास्थ्य बीमा जैसी कुछ बीमा पॉलिसियों के मानकीकरण का प्रस्ताव दिया है। इस तरह के मानकीकरण से पॉलिसी कवर और कीमत सभी बीमाकर्ताओं के लिए एक समान हो जाती है। एक केंद्रीय भंडार की भी चर्चा है जो यह सुनिश्चित करेगा कि स्वास्थ्य बीमा डेटा साझा किया जाए, जिसके द्वारा बीमाकर्ता पॉलिसीधारकों पर डेटा बनाए रखने में सक्षम होंगे।

14. PFRDA

अक्टूबर 2003 में स्थापित, पीएफआरडीए एक अपेक्षाकृत युवा नियामक संस्था है जो भारत में पेंशन क्षेत्र को विनियमित और विकसित करती है। राष्ट्रीय पेंशन प्रणाली (एनपीएस) को सभी नागरिकों को सेवानिवृत्ति आय प्रदान करने के उद्देश्य से पीएफआरडीए के दायरे में जनवरी 2004 में लॉन्च किया गया था। पीएफआरडीए की भूमिका पेंशन फंड की स्थापना, विकास और विनियमन, पेंशन मध्यस्थों को पंजीकृत करने और विनियमित करने के अलावा पेंशन फंड ग्राहकों के हितों की रक्षा करना है।

अपनी स्थापना के बाद से, पीएफआरडीए ने पेंशन क्षेत्र के विकास की दिशा में उत्तरोत्तर काम किया है, चाहे वह सभी नागरिकों के लिए एक बुनियादी पेंशन योजना की शुरूआत हो या पेंशन फंड प्रबंधकों को विनियमित करना और निवेश फंड के प्रकार की स्थापना करना जो पेंशन फंड प्रबंधक पेश कर सकते हैं। ग्राहक.

कर्मचारी या सब्सक्राइबर इसमें योगदान करते हैं। ईपीएफ ब्याज की गणना कर्मचारी और नियोक्ता द्वारा किए गए योगदान पर की जाती है। कर्मचारी द्वारा किया गया योगदान उनके मूल वेतन और महंगाई भत्ते (डीए) के 12% के बराबर है। जब मूल वेतन प्लस डीए 15,000/- रुपये से कम या उसके बराबर है, तो कर्मचारी का योगदान मूल वेतन + डीए का 12% है जबकि नियोक्ता का योगदान मूल वेतन + डीए का 3.67% है।

तो, मूल वेतन और डीए 25,000/- रुपये वाले कर्मचारी के मामले में, निम्नलिखित सामने आएगा:

ईपीएफ में कर्मचारी का योगदान: 12% x 25,000 = 3,000 रुपये

अधिनियम के अनुसार -12% नियोक्ता योगदान को 2 भागों में विभाजित किया जाएगा यानी 8.33% कर्मचारी पेंशन योजना के लिए और शेष 3.67% कर्मचारी भविष्य निधि के लिए।

भविष्य निधि में नियोक्ता का योगदान 25,000 रुपये पर 12% = 3,000 रुपये

लेकिन कर्मचारी पेंशन योजना (ईपीएस) के लिए नियोक्ता के योगदान की गणना केवल 15,000 रुपये पर की जाती है, यानी 8.33% = 1,250/- रुपये (पूर्णांकित)।

भविष्य निधि की शेष राशि 3,000 रुपये - 1,250 रुपये = 1,750 रुपये कर्मचारी भविष्य निधि के लिए भुगतान की जाती है।

इसलिए कर्मचारी भविष्य निधि के लिए अंतिम नियोक्ता योगदान 1,750 रुपये होगा

हालाँकि, कर्मचारी स्वैच्छिक पेंशन फंड (वीपीएफ) के माध्यम से 12% से अधिक योगदान कर सकते हैं, जो मूल और महंगाई के 100% तक हो सकता है।

फिर, केंद्र या राज्य सरकार के कर्मचारी सामान्य भविष्य निधि (जीपीएफ) में योगदान कर सकते हैं, जो एक बचत-सह-सेवानिवृत्ति योजना है। एक सरकारी कर्मचारी जो जीपीएफ का सदस्य है, उसे अपनी आय का एक हिस्सा तब तक नियमित रूप से योगदान करना पड़ता है जब तक वह कार्यरत है। किसी व्यक्ति के सेवानिवृत्त होने के बाद संचित धनराशि को निकाला जा सकता है। जीपीएफ खाते में शेष राशि भी एक निश्चित दर पर ब्याज अर्जित करने के लिए पात्र है।

15.Forward Market Commission of India

एफएमसी एक वैधानिक निकाय और भारतीय भविष्य के बाजार की कमोडिटी (एमसीएक्स, यूसीएक्स, एनएमसीई आदि) का मुख्य नियामक है। इस निकाय का मुख्य उद्देश्य फॉरवर्ड कॉन्ट्रैक्ट एक्ट, 1952 के मामलों पर केंद्र सरकार को सलाह देना है। यह प्रतिभूति बाजार नियामक सेबी और वित्त मंत्रालय के साथ मिलकर काम करता है।

एफएमसी की भूमिका में किसी एसोसिएशन को मान्यता देने या उसकी मान्यता वापस लेने के संबंध में सरकार को सलाह देना भी शामिल है। इसके पास वायदा बाजारों के संगठन और कामकाज में सुधार के लिए सिफारिशें करने की भी शक्तियां हैं। इसे जब भी आवश्यक समझे किसी मान्यता प्राप्त एसोसिएशन, पंजीकृत एसोसिएशन या ऐसे एसोसिएशन के किसी भी सदस्य के खातों और अन्य दस्तावेजों का निरीक्षण करने का भी अधिकार है। कुछ साल पहले, नेशनल स्पॉट एक्सचेंज लिमिटेड (एनएसईएल) घोटाला सामने आने पर एफएमसी ने फाइनेंशियल टेक्नोलॉजीज (इंडिया) लिमिटेड (एफटीआईएल) को एक्सचेंज चलाने के लिए अयोग्य घोषित कर दिया था।

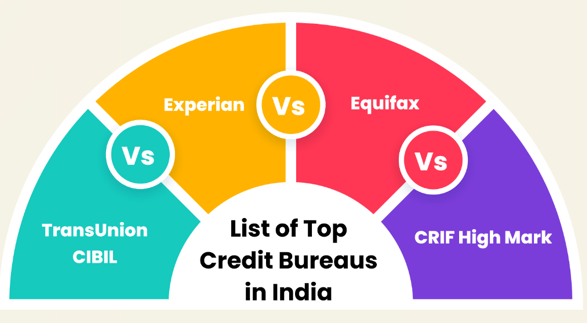

16.Credit Bureaus: CIBIL, Experion, Equifax, CRIF High Mark Credit Information Service

क्रेडिट सूचना कंपनी या सीआईसी स्वतंत्र तृतीय पक्ष संस्थान हैं जो ऋण, क्रेडिट कार्ड और व्यक्तियों के संबंध में वित्तीय डेटा एकत्र करते हैं और इसे अपने सदस्यों के साथ साझा करते हैं। सदस्यों में ज्यादातर बैंक और एनबीएफसी शामिल हैं जो व्यक्तियों, एसएमई और कॉर्पोरेट को ऋण देते हैं। साझा की गई जानकारी का उपयोग ऋणदाताओं द्वारा व्यक्तियों की क्रेडिट रेटिंग और उनकी साख योग्यता पर पहुंचने के लिए किया जाता है। आदान-प्रदान की तरह; क्रेडिट ब्यूरो को आरबीआई द्वारा लाइसेंस प्राप्त है और क्रेडिट सूचना कंपनी विनियमन अधिनियम, 2005 द्वारा शासित किया जाता है।

भारत में अब तक चार प्रसिद्ध सीआईसी हैं और प्रत्येक सालाना एक मुफ्त क्रेडिट रिपोर्ट प्रदान करता है और अतिरिक्त रिपोर्ट के लिए शुल्क लेता है। निर्दिष्ट क्रेडिट स्कोर उधारकर्ताओं को उधार लेते समय मदद कर सकता है और यह भी सुनिश्चित करता है कि वे यह समझकर अपने रेटिंग स्कोर में सुधार कर सकते हैं कि उनका स्कोर कैसे प्रभावित हो रहा है। उदाहरण के लिए, 300 से 850 के पैमाने पर; 300-579 खराब है, 580-669 उचित है, 670-739 अच्छा है, 740-799 बहुत अच्छा है और 800-850 उत्कृष्ट है। उनके अंकों के आधार पर कोई यह पता लगा सकता है कि ऋण के लिए जाते समय वे कहां खड़े हैं।

DISCLAIMER:-

Trading and investing in stocks, Options and equities, involve risk and not suitable for all investors. The information in this website is provided solely and for informational and educational purpose only. This is not recommendation for any stocks or Instrument in the stock market.

Contacts

mail at marketmentor23@gmail.com